アンポンタンポカンくんの108ブログ

アンポンタンポカンくんの108ブログ

今回はREGの勉強法についてお話します

REGを最後の科目として受験される方も多いかと思いますが、日本人でも気合と根性で乗り切りやすく、比較的合格率の高い科目とされてます

ただ、個人的な感覚では、4科目中最も泥沼化した科目に感じ、REGで躓いている間に最初に合格したFARが失効する事態となりました

これからREGの勉強を始める方も、私のようにREGで躓いている方も、是非参考にして頂ければと思います!

【USCPA】FARの勉強法~公会計を得点源に!(MC問題の5問に2問が公会計!?)~

【USCPA】FARの勉強法~公会計を得点源に!(MC問題の5問に2問が公会計!?)~ 【USCPA】BECの勉強法~”広く浅く”&非計算問題を得点源に~

【USCPA】BECの勉強法~”広く浅く”&非計算問題を得点源に~

1.特徴

- ボリュームが多い(暗記量が多い)

- 出題の中心は税法

- 税法はBasisの深い理解を、ビジネス法と職業責任は暗記

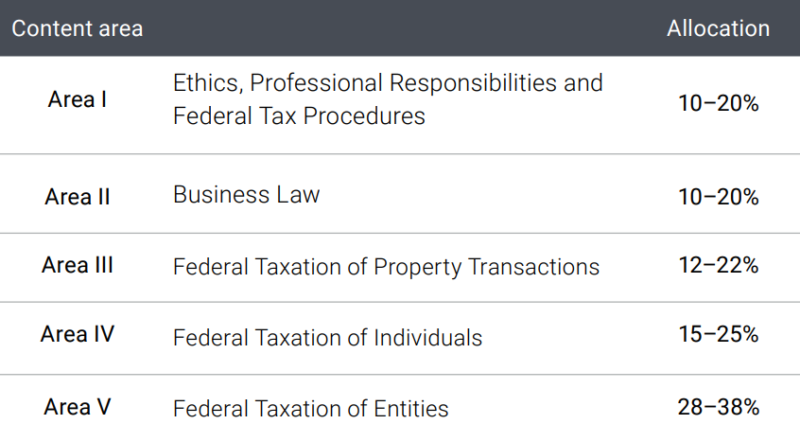

REGの出題範囲は、

ビジネス法、税法、会計士の責任、倫理規定

に大別され、パッと見た感じでは出題分野はそう多岐に及ばない印象ですが、その中で細かいルールを覚えていかないといけない科目で、暗記の負担は4科目で最も大きいと思います

出題割合は税法関連(Federal Taxation)が約70%と大部分を占め、REG攻略には避けて通れない分野です

残りはビジネス法と倫理規定などですが、非常に単調なテーマ、と言っては失礼ですが、ゴリゴリと力技で覚えていく必要のある分野です

REGは4科目目にする方が多いかと思いますが、ボリュームも多く、暗記も必要となるため、ラスボス感があり、最後の力を振り絞って乗り切るにふさわしい?科目です

個人的には学校の試験勉強を彷彿とさせる科目でした^^;

2.対策

2.1 非計算問題を得点源に

REGは出題の割合から見ても、税法が最重要になりますが、他の科目(FARやBEC)と同じく、まず非計算問題を確実に抑えることがREGでも重要です

【USCPA】FARの勉強法~公会計を得点源に!(MC問題の5問に2問が公会計!?)~【USCPA】BECの勉強法~”広く浅く”&非計算問題を得点源に~

REGの非計算分野は、ざっくり言ってしまえば税法以外と考えてしまってよいかと思います(勿論、税法でも非計算問題は出題されます)

ビジネス法や倫理規定などは、知っていれば解ける問題ばかりですし、出題形式もMC問題が中心です

優先順位は上がらないし、単調でつまらないし、正直なかなかやる気が出ない分野かと思いますが(実際に私がそうでした・・・)、試験対策上はここをしっかり押さえることが重要です

税法ばかり対策していると、MC問題でビジネス法や倫理規定で足をすくわれます

会計士の責任や裁判関連は頻出でした

ビジネス法は、範囲もなかなか広く、濃淡をつけにくい印象でしたが、予備校のテキスト・MC問題を一通りこなした後、模試や過去問(Released Questions)、Sample Testなどで問われる論点を中心に抑えるようにしました

2.2 税法はBasisの徹底理解

REG最大の山は、出題割合通り税法になります

税法の攻略は「Basisの徹底理解」に他なりません

まずはBasisの基本ルール・原則を押さえ、ケース毎(イベント毎)にBasisがどう変化するを頭に入れましょう

税法については、以下で詳細を記載します

3.税法について(補足)

税法の攻略が最重要なので、論点別に補足します

3.1 個人(Individual)の税務申告(Individual income tax)

個人の税務申告が、税法理解の土台になります

法人の税務申告も個人所得税の考え方がベースとなっており、個人と異なる部分を押さえることが重要になります

したがい、個人所得税の考え方を押さえることが、税法理解の出発点です

- 納税申告書の一連の流れ(Gross income~Taxable incomeまでの算出の流れ)を押さえる

- Gross Income:Gross incomeに算入(include)される項目か、除外(exclude)される項目か

- Deduction(控除):どこで控除できる項目か(above the deductionか、itemized deductionか)

REGは1つ1つ覚えることが多く、パーツ毎に勉強していると、全体観を見失いがちになりますが、

を意識することが大事です

この意識を持って取り組むと、TBSの対策にもなります(申告書のFormも見慣れておきましょう)

3.2 Basisの基本理解

まずは、Basisの加算/減算、実現損益(Amount realized-Basis=Realized gain/loss)、認識損益(Recognized gain/loss)の基本的なルールを頭に入れ、それから例外(原則とは異なる事象)を押さえましょう

「これを許してしまうと、意図的にロスを計上して、税負担を少なくすることが可能になってしまうな」「そうなると国は税収が減って困るな」「逆に、経済を活性化させる目的でこの例外規定があるのか」といった具合に、です

3.3 租税主体別のBasisの変動、税申告

個人のルールを土台に、租税主体別に(C-Corp.、S-Corp、パートナーシップ、LLC、など)、Basisがどう変化するか、違いを頭に入れましょう

ここがREGで最重要論点と考えています

しかし、アビタスの教材ではこの比較整理が弱く、自ら整理して纏める必要があります

租税主体毎に、代表的なイベント(事象)が起きた時のBasisの変化をS・V・O的なものや5Wで押さえましょう

- 誰が:租税主体、株主/パートナー、・・・・

- 何を:Cash、Property、・・・

- どうした:拠出(Contribution)、分配(Distribution)、・・・

- どんな時に:会社設立時、配当時、・・・

また、その時、PropertyのBasisを問われているのか、株主やパートナー持ち分のBasisを問われているのか、をしっかり理解しましょう(その前段で、それぞれどのようなルールでBasisが計算(加算/減算)されるのかを押さえましょう)

アビタスの教材ではこれらの点を、個別のページではそれぞれ説明しているものの、比較できるかたちでは纏まっていませんでした(少なくともv7.1までは)

そこで、私はREGの税法で評判の良いTACの直前対策を購入しましたが、普段使い慣れていない教材でなかなか頭に入ってこず、結局使いませんでした

個人的にはあまり纏めノート的なものを作る習慣はなかったのですが、REGのこの部分は(アビタス生は)一度自分で纏めてみることをオススメします

繰り返しになりますが、ここがREGの最重要論点と言っても過言ではないです

3.4 信託・遺産

なんだかおまけ感のあるテーマですが、漏れなく出題されます

少々取っつきにくいテーマではありますが、論点は限られているので、テキストや問題集でしっかり理解しておけば、本番でも得点源になろうかと思います

4.まとめ

いかがだったでしょうか

細かい暗記が求められるREGですが、全てを同じように暗記しようと思うと、際限がなく泥沼化します

大枠や全体の流れを理解した上で、詳細を押さえるようにしましょう

REGは最後の科目として受験される方も多いと思います

最後の力を振り絞って、乗り越えてください!ゴールは目前です!