アンポンタンポカンくんの108ブログ

アンポンタンポカンくんの108ブログ

今回はAUDの勉強法についてお話します

AUDは他の3科目と性質の異なる科目で、泥沼化しやすい科目と言われています

問題の解き方や公式を頭に入れてしまえばある程度解ける他の3科目に対して、AUDは(ベースとなる知識を土台に)理解力・読解力が問われる科目です

頭を切り替えて対策しないと、何度受験してもなかなか合格点に辿り着かない恐れがありますので、是非本記事をご一読頂き、AUD合格の一助にして頂ければと思います!

※合格率の観点からも、AUDはFARと双璧をなす科目です。FARとAUDの内容は表裏一体で、財務諸表を作る立場とそれを監査する立場なので、FARの後にAUDを勉強することは内容面ではおススメです(しかし、AUDで泥沼化するリスクを考えると、個人的にはFAR→BEC→AUDが良いかなと考えています)

【USCPA】科目の受験順おすすめ(FARが最初にして最大の難関!?)

【USCPA】科目の受験順おすすめ(FARが最初にして最大の難関!?)

1.特徴

- 出題範囲は広くない(4科目でボリュームは最も少ない)

- 計算問題はほとんど出題されない

- 高い読解力・理解力が試される

AUDは4科目中、最もボリュームの少ない科目で、アビタスのテキストも2冊のみです

「ボリュームも少ないし、計算問題もほとんど出題されずにラッキー!」と思った方もいらっしゃるかと思いますが(私がそうでした笑)、その代わりに(?)最も理解力が求められる科目と言えると思います

何度もテキストを読んだし、問題集も解いたのに、なかなか合格点に達しない、もうどうしたらよいのか分からない・・・!という受験生も多く、油断してはいけません

計算問題もほとんど出題されず、基本的には、与えられた情報を基に(監査人は)どう考える、対処するか、を問われる科目なので、ベースとなる前提知識は頭に入れた上で、読解力・理解力が求められる科目です

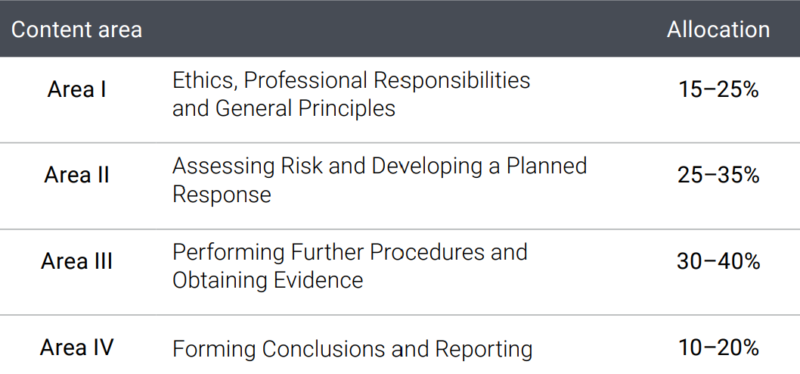

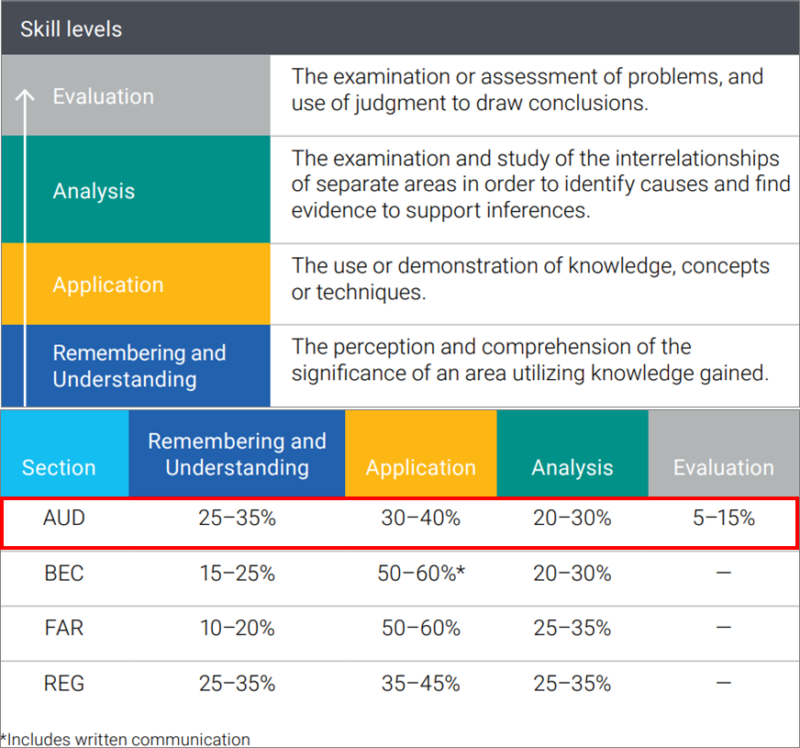

出題範囲・出題率を見ると、AreaⅡ(リスクの評価と計画的な対応の策定)・Ⅲ(追加手続きの実施と証拠の入手)の割合が多く、実践的な分野に比重が置かれていることが分かります

暗記だけではない、実務をイメージしながら解く問題が多くなっています(後述しますが、これらの分野では求められるスキルレベルも”Analysis”や”Evaluation”といったハイレベルなものになります)

(2021年7月の改定以前は、覚えれば何とかなる問題の多いAreaⅣの出題率が15-25%でしたが、2021年7月の改定で10-20%に下がり、益々実務を意識した試験に更新されていっています)

2.対策

2.1 監査人の立場で考える

AUD攻略のカギはこれに尽きると思います

細かな手続き1つ1つを覚えるのではなく、

- そもそもの監査の目的を考える

- 監査人はなぜそのような手続きを踏むのか、何を確認したいのか

- それをどのように確認するのか(どのようにしたら確認できるのか)

- 確認した結果、どう対処するのか

等々・・・

これらの視点で全体や一連の流れを捉えていくと、徐々に監査業務のイメージが掴めて、取り組みやすくなると思います

2.2 テキストの通読→問題演習

監査の流れを掴むために、

ことも一案です。そして、問題を解く時は、

できるようにしましょう

そのためのキーワードを頭に入れていくと、監査業務と接点のない方も取り組みやすくなると思いますし、実際に問題を解いていても、根拠を持って正解を選べたり、選択肢を消したりできます

この「正解の根拠を持つ」ということは、読解問題が多いAUDの勉強において非常に重要です

不正解の選択肢も、「なぜその選択肢は間違っているのか」を言えるようにしましょう

答えを覚えるのではなく、与えられた情報(試験問題)を読み解き、最もふさわしい答えを選ぶ

個人的には、大学受験の国語や英語の読解問題のような感覚でした(大学受験の時もそうでしたが、ちょっとした受験テクニックで、”all”,”always”,”never”等の完全肯定や完全否定を含んだ選択肢には注意しました)

2.3 問題演習→テキスト

アビタスの教材を使われている方は、テキスト同様に問題集のボリュームも他の3科目と比べ非常に少なく感じるかと思います

それで不安を感じる方もいらっしゃるかと思いますが、他の問題集に手を出すことはおすすめしません

他の科目同様に、

- テキスト

- 問題集

- AICPA Sample Test

- AICPA Released Questions(RQ)

- 模試

に集中しましょう。これらにしっかり取り組むことで十分合格圏内に辿り着きます

しかし、アビタスの教材が全てを網羅できているかというと、必ずしもそうではありません

BECの試験対策でも述べましたが、アビタスの教材は効率よく設計されており、満点を取るような設計にはなっていません

従い、Sample TestやRQ、模試で出てきた論点はテキストに書き込んでいきましょう

AUDは問題演習の数をこなすというアプローチではなく、内容の深い理解がより大事な科目なので、

というアプローチで完成度を高めていくとよいかと思います

3.出題分野別対策

AreaⅠ:倫理・職責・一般原則

CPAとしての職業倫理や独立性などについて問われる分野です

いわゆる「知っていれば解ける問題」がほとんどで、出題形式もMC問題なので、得点源にしましょう

他の科目でも共通ですが、「知っていれば解ける問題」というのは、割と単調で分野として面白みはないかもしれません

しかし、こういう分野を落とさないことが試験対策上も非常に重要になってきます

AUDは計算問題がほとんどないので、試験時間に苦しむことは他科目に比べて少ないかもしれませんが、それでも、より頭を使う問題に時間をかけられるようにするには、

なので、AUDに限らず、他科目でもこのことを意識して取り組みましょう

【USCPA】FARの勉強法~公会計を得点源に!(MC問題の5問に2問が公会計!?)~

【USCPA】FARの勉強法~公会計を得点源に!(MC問題の5問に2問が公会計!?)~ 【USCPA】BECの勉強法~”広く浅く”&非計算問題を得点源に~

【USCPA】BECの勉強法~”広く浅く”&非計算問題を得点源に~ 【USCPA】合格率60%?甘く見てはいけないREGの勉強法

【USCPA】合格率60%?甘く見てはいけないREGの勉強法

AreaⅡ:リスク評価と計画的な対応の策定

この分野はAUDの本丸で、監査の計画、対象企業の理解(内部統制の整備状況や運用状況の評価)、監査リスクの評価などが問われます

試験で求められるスキルレベルも”Analysis”や”Evaluation”といったハイレベルなスキルが求められており、実践的なテーマです

TBSにもこの分野から多く出題されます

監査業務をイメージしながら取り組みましょう(それがTBS対策にも繋がります)

AreaⅢ:追加的手続きの実施と証拠の入手

AreaⅡに続きAUD本丸の分野で、監査証拠の入手や内部統制の有効性テストなどが出題されます

最も出題率が高く、求められるスキルも高い実践的なテーマです

取り組み方はAreaⅡと同じですが、実際に自分が監査人となって対象企業の監査に入ることをイメージしながら取り組みましょう

特に、”Evaluation”が求められる以下の論点については、TBSでも頻出になってくるので、問題演習をこなして終わりにせず、深く理解するようにしましょう

- 十分且つ適切な証拠の入手

- 会計上の見積りの合理性

- 実地棚卸

- 内部統制の欠陥の重要性

(詳細→AICPA Blueprints)

AreaⅣ:結論の形成と報告

ここは以前よりも出題率は下がってしまいましたが、AreaⅠと同じように「知っていれば解ける問題」が多く、確実に得点源にすべき分野です

実際に各種報告書のフォームを頭に入れることで、対応できる問題が多く、比較的取り組みやすい分野かと思います

暗記を推奨する人もいますが、そこまでやれたら確実ですが、何の報告書か“見れば確実にわかる”レベルに仕上げておけば、試験対策上は十分かなと思います

そのために音読も効率的です

繰り返しになりますが、ここは確実に得点源にしましょう

4.私の経験談(余談)

とは思いますが、実務で監査業務と接点がある方はイメージできるかもしれませんが、そうではない方は見たことのないものをイメージするのは困難かと思います

私も監査業務とは縁がありませんでしたし、監査法人との接点もありませんでした

そのような状況で勉強を始めたので、AUDという科目は内容がイメージしづらく、非常に取っつきにくい科目でした

しかし、インドの事業会社に出向した際、財務・経理部の同僚と仕事をするようになり、

- 彼らのところに回ってくる例えば支払い依頼書やそのための証憑、その他社内の各種回付書類を見たり、

- 彼らの監査対応の様子を見たり、話を聞いたりしていると、

そして、実際のAUDの問題(特にTBS)は、非常に実践的な内容になっていることが分かりました

「確かにこういう書類が社内で回ってるな、証憑も必ず添付させるようにしているな」とか、「内部統制上、チェックや監視機能としてこの部署が仰裁ルートに入っているんだな」とか、AUDの学習内容は会社運営の基盤になっていました

(ちなみに、私が当時出向していたインドの事業会社では、年2回監査を受けていましたが、なかなか終わらず、年中監査を受けているのではないかと思わせる程でした^^;)

会社に内部監査部があり、内部監査を受けたことのある方は、「あんなことを聞かれたな、こんな書類を求められたな」、等々・・・その時のことを思い出しましょう

いずれのイメージもない方は、監査の目的(監査人の立場)に立ち返って考えると、取り組みやすくなると思います

困った時にこのことを思い出すと、視界が開けてくるのではないかと思います

5.まとめ

いかがだったでしょうか

他の3科目とは対策法が異なる科目になりますが、個人的には、暗記に頼る分野が少なく、一度コツを掴むと芋づる式に問題を解けるようになるのがAUDだと思っています

それはつまるところ、

に他なりません

是非、役になりきって、AUDを攻略してください!